Giải thích thuật ngữ Cogs là gì trong lĩnh vực khách sạn và giới thiệu một số phương pháp tính Cogs thường được sử dụng nhất.

Cogs là một thuật ngữ quen thuộc trong lĩnh vực kinh doanh khách sạn. Và được biết đến bởi hầu hết những người hoạt động trong ngành này. Cogs đóng một vai trò quan trọng trong hoạt động kinh doanh. Do đó, những vấn đề xoay quanh cụm từ này, như Cogs là gì thường nhận được nhiều sự quan tâm. Bài viết này sẽ giúp bạn hiểu rõ hơn về cụm từ viết tắt này.

1. Cogs là gì?

Cogs (Cost of goods sold) có nghĩa là “giá vốn hàng bán”. Đại diện cho tổng chi phí cần thiết để sản xuất hoặc mua sản phẩm và dịch vụ để bán cho khách hàng. Cogs bao gồm tất cả các chi phí trực tiếp liên quan đến quá trình sản xuất hoặc mua sản phẩm và dịch vụ đó. Bao gồm chi phí nguyên liệu, lao động trực tiếp tham gia vào quá trình sản xuất. Và giá trị của hàng tồn kho đã mua nhằm phục vụ cho nhu cầu của người sử dụng.

Tuy nhiên, Cogs không bao gồm các chi phí liên quan đến hoạt động chung của khách sạn. Chẳng hạn như lương của nhân viên bán hàng và chi phí phân phối. Cogs tập trung vào các chi phí trực tiếp liên quan đến sản phẩm hoặc dịch vụ được bán. Để phục vụ cho việc sản xuất sản phẩm/dịch vụ. Cũng như các khoản chi phí được sử dụng để thuê lao động trực tiếp tham gia vào quy trình sản xuất.

2. Công thức tính Cogs là gì?

2.1. Công thức tính Cogs

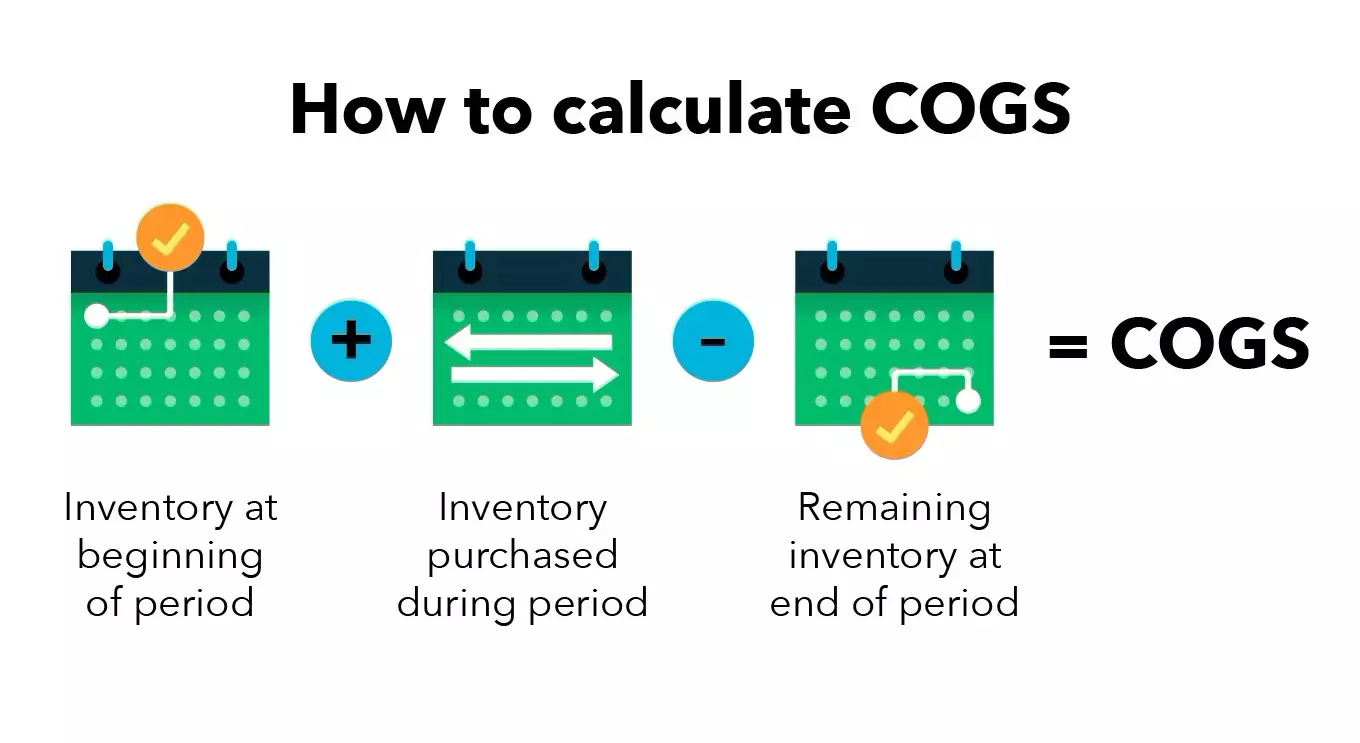

Việc giá vốn bán hàng được tính toán một cách chính xác sẽ giúp chủ khách sạn có thể đưa ra những sự lựa chọn sáng suốt. Để có thể tính toán cogs, các bạn có thể áp dụng công thức căn bản sau:

Cogs = Hàng tồn kho đầu kỳ + Mua ròng trong kỳ – Hàng tồn kho cuối kỳ

Trong đó:

- Hàng tồn kho đầu kỳ: Đây là giá trị của các mặt hàng còn lại trong kho tại thời điểm bắt đầu kỳ kế toán, đóng vai trò cơ sở để theo dõi biến động hàng hóa trong kỳ.

- Mua ròng trong kỳ: Tổng giá trị hàng hóa được mua vào trong kỳ, sau khi trừ đi các khoản giảm trừ như chiết khấu thương mại, hàng trả lại, hoặc các điều chỉnh khác.

- Hàng tồn kho cuối kỳ: Giá trị hàng hóa chưa tiêu thụ, còn tồn lại trong kho ở thời điểm kết thúc kỳ kế toán, dùng để xác định tài sản lưu động và tính toán chi phí hàng hóa đã bán.

2.2. Ví dụ cụ thể

Hàng tồn kho đầu kỳ là 100 triệu đồng, mua ròng trong kỳ là 200 triệu đồng, hàng tồn kho cuối kỳ là 150 triệu đồng. Khi đó, các bạn có thể áp dụng công thức như sau:

Cogs: 100 triệu đồng + 200 triệu đồng – 150 triệu đồng = 150 triệu đồng.

2.3. Giải thích chi tiết các yếu tố để tính cogs

- Hàng tồn kho: Bao gồm nguyên liệu thô, vật liệu, thành phẩm và cả hàng hóa đang trong quá trình sản xuất chưa hoàn thành. Đây là yếu tố quan trọng trong việc đánh giá tài sản lưu động của doanh nghiệp.

- Mua ròng: Đại diện cho giá trị thực tế của hàng hóa nhập về trong kỳ, sau khi đã trừ đi các khoản chiết khấu, hàng trả lại hoặc các điều chỉnh khác, phản ánh chi phí chính xác của hoạt động mua hàng.

Lưu ý quan trọng:

- Đảm bảo tính toán chính xác các số liệu liên quan đến hàng tồn kho đầu kỳ, giá trị mua ròng và hàng tồn kho cuối kỳ để tránh sai lệch báo cáo tài chính.

- Áp dụng phương pháp tính giá trị hàng tồn kho phù hợp với hoạt động của doanh nghiệp, chẳng hạn như FIFO, LIFO hoặc phương pháp giá trung bình.

- Thường xuyên cập nhật và điều chỉnh các thay đổi liên quan đến chính sách quản lý hàng tồn kho để phù hợp với chiến lược kinh doanh và tuân thủ các quy định kế toán.

Xem thêm:

- Night Shift là gì? 1001 lời chia sẻ của nhân viên Night Shift

- Sale Assistant là gì? Làm thế nào để trở thành trợ lý kinh doanh xuất sắc?

3. Lí do bạn cần biết Cogs là gì?

3.1. Giá vốn hàng bán và giá bán

Định giá sản phẩm là một bước quan trọng trong quá trình chuẩn bị kinh doanh. Đó là việc bạn phải nắm vững trước khi bắt đầu. Bạn cần biết cách xác định giá bán sao cho phù hợp với mức giá trung bình trên thị trường. Nhưng vẫn phải đảm bảo có lợi nhuận. Nắm rõ giá vốn bán hàng giúp bạn dễ dàng tính toán giá bán sản phẩm một cách cụ thể. Đảm bảo thu về lợi nhuận cho khách sạn. Đồng thời, bạn cũng có thể xác định khi nào cần điều chỉnh giá sản phẩm.

Ví dụ, nếu giá vốn (Cogs) của sản phẩm B là 200.000 VNĐ, thì giá bán sản phẩm cần cao hơn mức này. Để đảm bảo có lợi nhuận khi đưa sản phẩm/dịch vụ ra thị trường.

3.2. Giá vốn hàng bán và lợi nhuận kinh doanh

Sau khi bạn đã hiểu rõ về Cogs, bạn cũng có thể tính toán tổng thu nhập và lợi nhuận của khách sạn. Đây là số tiền mà khách sạn kiếm được từ việc bán hàng hóa hoặc cung cấp dịch vụ. Trước khi khấu trừ các khoản thuế và các chi phí phát sinh.

Theo cách này, khi bạn biết về lợi nhuận gộp, bạn có thể sử dụng số liệu đó để tính toán thu nhập ròng hoặc lợi nhuận thực sự. Điều này ám chỉ số tiền mà khách sạn kiếm được thông qua hoạt động kinh doanh sau khi đã trừ đi tất cả các khoản chi phí.

3.3. Công thức lợi nhuận gộp

Để tính lợi nhuận gộp, bạn có thể sử dụng công thức phổ biến sau:

Tổng thu nhập = Tổng doanh thu – Giá vốn hàng bán.

Còn nếu bạn muốn tính lợi nhuận ròng, công thức dưới đây sẽ cho kết quả chính xác hơn:

Lợi nhuận ròng = Doanh thu – Giá vốn hàng bán – Chi phí.

Hiểu rõ về Cogs giúp bạn thực hiện tính toán lợi nhuận trong quá trình kinh doanh tổng thể dễ dàng hơn. Khi bạn nắm rõ lợi nhuận cụ thể, bạn có thể đưa ra các quyết định tài chính một cách chính xác hơn.

3.4. Thay đổi giá vốn hàng bán

Trong suốt kỳ kế toán, giá trị của Cogs có thể thay đổi. Giá trị chủ yếu thay đổi phụ thuộc vào chi phí. Và phương pháp được chọn lựa để tính giá hàng tồn kho của khách sạn.

4. Các phương pháp tính Cogs là gì?

4.1. Các phương pháp tính Cogs phổ biến trong ngành khách sạn

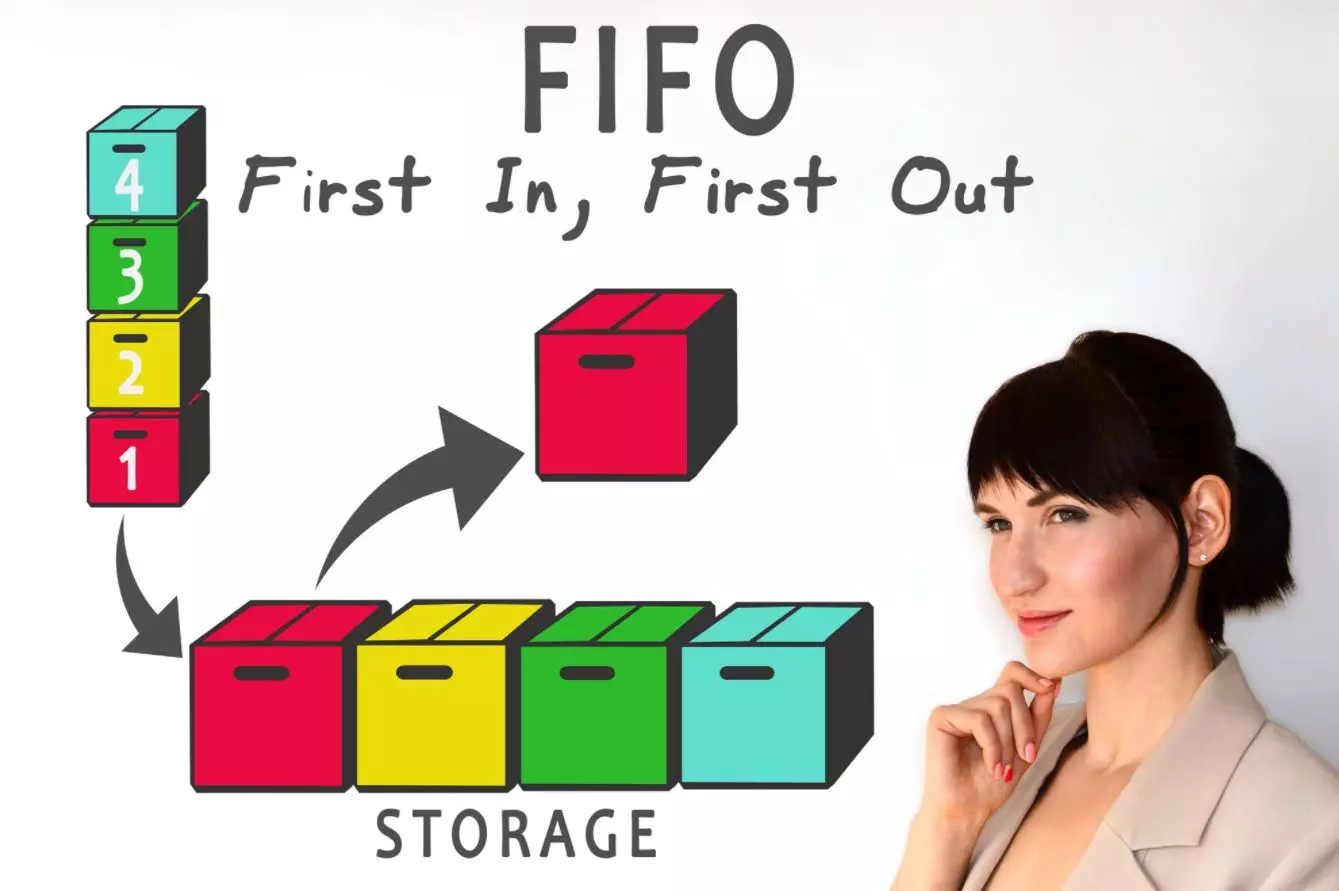

Phương pháp nhập trước, xuất trước (FIFO)

Phương pháp FIFO (First In First Out) trong ngành khách sạn thường được áp dụng cho việc quản lý hàng tồn kho. Và tính giá vốn của các dịch vụ và sản phẩm khách sạn cung cấp. Phương pháp này giúp xác định giá vốn của các dịch vụ hoặc sản phẩm. Bằng cách giả định rằng các dịch vụ hoặc sản phẩm được tiêu thụ theo thứ tự chúng được nhập vào khách sạn. Dịch vụ/sản phẩm đầu tiên nhập vào cũng là dịch vụ/sản phẩm đầu tiên được tiêu thụ.

Phương pháp bình quân gia quyền (Average Cost Method)

Phương pháp bình quân gia quyền trong ngành khách sạn và lữ hành thường áp dụng cho việc tính toán giá vốn của phòng và dịch vụ khách sạn. Cách này giúp xác định giá vốn trung bình của các phòng và dịch vụ. Dựa trên một tỷ lệ trọng số được xác định bằng cách lấy trung bình giá vốn của tất cả các phòng hoặc dịch vụ trong danh sách.

4.2. Ví dụ về cách sử dụng giá vốn bán hàng

Bài toán được đặt ra: Hãy tính Cogs của khách sạn A sau khi kết thúc năm 2023. Trước hết, bạn cần tính được số lượng hàng tồn kho đầu và cuối kỳ. Trên bảng cân đối kế toán của khách sạn.

Hàng tồn kho đầu kỳ = 2 tỷ USD

Hàng tồn kho cuối kỳ = 2,3 tỷ USD

Hoạt động mua hàng tính trong năm 2023 là 5 tỷ USD

Vậy giá vốn hàng bán Cogs = 2 + 5 – 2,3 = 5,3 tỷ USD.

4.3. Một số điều cần lưu ý

Sử dụng phương pháp FIFO trong việc quản lý hàng tồn kho sẽ đồng nghĩa với việc khách sạn bán các sản phẩm/dịch vụ rẻ nhất trước. Do đó, lợi nhuận ròng khi sử dụng phương pháp FIFO tăng theo thời gian.

Với phương pháp chi phí trung bình, giá vốn hàng bán của khách sạn được tính bằng cách lấy trung bình của hàng tồn kho. Làm cho giá vốn này ổn định hơn theo thời gian. Tức không tăng hoặc giảm theo biến đổi giá cung cấp.

5. Hạn chế của giá vốn bán hàng

Cogs hoàn toàn có thể bị thao túng bởi quản lý hoặc kế toán. Như:

- So với thực tế, mức chi phí sản xuất được phân bổ cao hơn.

- Thổi phồng mức giảm giá.

- Thổi phồng chi phí trả cho nhà cung cấp.

- Vào cuối kỳ kế toán, thay đổi số lượng hàng tồn trong kho.

- Hàng tồn trong kho được đánh giá quá cao.

- Hàng tồn kho quá hạn không được bỏ đi.

Giá vốn bán hàng sẽ bị báo cáo thiếu khi hàng tồn kho bị phóng đại quá mức. Dẫn tới Gross Profit Margin (tỷ suất lợi nhuận gộp) và net income tăng cao hơn thực tế. Để có thể phát hiện ra những sai sót trong quản lý hàng tồn kho, các nhà đầu tư cần xem xét kỹ báo cáo tài chính của khách sạn. Ví dụ như tổng tài sản được báo cáo hoặc doanh thu tăng chậm hơn hàng tồn kho. Bằng cách kiểm tra sự tích tụ hàng tồn kho.

6. Những ngoại lệ khi khấu trừ giá vốn bán hàng

Hiện nay, nhiều doanh nghiệp cung cấp dịch vụ sẽ không xác định riêng mức giá vốn bán hàng cũng như đề cập chi tiết dựa theo quy định về nguyên tắc kế toán chấp nhận chung (GAAP). Thay vào đó, giá cogs sẽ được coi là chi phí hàng tồn kho bán ra được xác định trong một giai đoạn nhất định của doanh nghiệp.

Tuy nhiên, trên thực tế, các doanh nghiệp cung cấp dịch vụ thường không có hàng tồn do dịch vụ được coi là mặt hàng phi vật lý. Chính vì vậy, nếu giá cogs không được ghi chép trong báo cáo kết quả kinh doanh thì các bạn sẽ không cần mất chi phí khấu trừ giá vốn bán hàng.

7. Phân biệt giữa giá vốn bán hàng (Cogs) và chi phí doanh thu (Cost of Revenue)

Cả giá vốn bán hàng và chi phí doanh thu đều là những khoản chi phí mà một doanh nghiệp cần chi trả để có thể sản xuất hàng hóa. Tuy nhiên, tùy thuộc vào từng doanh nghiệp cung cấp các sản phẩm, dịch vụ khác nhau mà hai khái niệm này sẽ có sự khác biệt:

| Tiêu chí | Giá vốn bán hàng (Cogs) | Chi phí doanh thu (Cost of Revenua) |

| Khái niệm | Chi phí cần thiết để sản xuất hoặc mua sản phẩm và dịch vụ để bán cho khách hàng. | Tổng chi phí có liên quan đến doanh thu bao gồm cả dịch vụ và sản phẩm. |

| Ứng dụng | Các doanh nghiệp kinh doanh sản phẩm vật lý | Doanh nghiệp cung cấp sản phẩm hàng hóa và dịch vụ. |

| Chi phí bao gồm | Nguyên liệu, chi phí sản xuất, chi phí nhân lực tham gia sản xuất. | Tổng giá vốn bán hàng và chi phí gián tiếp (chi phí marketing, bán hàng, hỗ trợ khách hàng) |

| Mục tiêu | Xác định tổng chi phí sản xuất cũng như mua hàng hóa trực tiếp. | Xác định tổng mọi chi phí để có thể tạo ra doanh thu. |

8. Phân biệt giá vốn bán hàng (Cogs) và chi phí hoạt động (Operating expenses)

| Tiêu chí | Giá vốn hàng bán | Chi phí hoạt động |

| Khái niệm | Các khoản chi phí trực tiếp chi trả cho quá trình sản xuất và mua hàng hóa bán ra. | Các khoản chi phí chi trả cho hoạt động của doanh nghiệp chứ không trực tiếp sản xuất ra sản phẩm. |

| Chi phí bao gồm | Nguyên vật liệu, chi phí sản xuất, lao động trực tiếp. | Chi phí marketing, nghiên cứu & phát triển, bán hàng… |

| Ảnh hưởng đến lợi nhuận | Ảnh hưởng trực tiếp đến khoản lợi nhuận gộp của doanh nghiệp | Ảnh hưởng đến lợi nhuận hoạt động gồm chi phí biến đổi và chi phí cố định. |

| Tính chất chi phí | Chi phí trực tiếp, quyết định số lượng sản phẩm được bán ra. | Chi phí gián tiếp, có thể linh động thay đổi theo mức độ hoạt động. |

| Liên kết với doanh thu | Giá vốn hàng bán giảm nếu sản phẩm được bán ra. | Thường không thay đổi tức thì nhưng có ảnh hưởng lâu dài. |

Xem thêm:

- Room Division là gì? Mức lương hấp dẫn và tiềm năng thăng tiến

- OCR là gì? Những đột phá ấn tượng trong kinh doanh khách sạn

9. Tạm kết

Hy vọng rằng những chia sẻ trên đã giúp bạn hiểu rõ hơn về khái niệm Cogs là gì. Và các phương pháp tính Cogs thường được sử dụng trong thực tế. Mong rằng sau khi đọc xong, bạn đã nắm được kiến thức hữu ích về một khía cạnh quan trọng trong lĩnh vực kinh doanh. Nếu thấy những thông tin trên là bổ ích, hãy tiếp tục cập nhật những bài viết mới nhất của chúng tôi tại chuyên mục Thuật ngữ khách sạn.